本站消息E策略平台,日前鹏扬中证国有企业红利ETF基金公布二季报,2025年二季度最新规模0.46亿元,季度净值涨幅为2.54%。

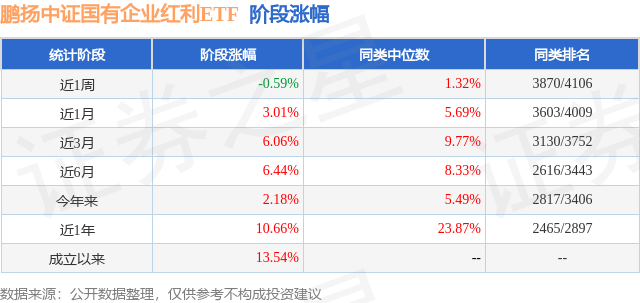

从业绩表现来看,鹏扬中证国有企业红利ETF基金过去一年净值涨幅为10.66%,在同类基金中排名2465/2897,同类基金过去一年净值涨幅中位数为23.87%。而基金过去一年的最大回撤为-10.21%,成立以来的最大回撤为-14.0%。

从基金规模来看,鹏扬中证国有企业红利ETF基金2025年二季度公布的基金规模为0.46亿元,较上一期规模6421.06万元变化了-1829.4万元,环比变化了-28.49%。该基金最新一期资产配置为:股票占净值比96.75%,无债券类资产,现金占净值比2.3%。从基金持仓来看,该基金当季前十大股票仓位达15.28%,第一大重仓股为中远海控(601919),持仓占比为2.36%。

鹏扬中证国有企业红利ETF现任基金经理为施红俊 王凯。其中在任基金经理施红俊已从业5年又326天,2023年8月25日正式接手管理鹏扬中证国有企业红利ETF,任职期间累计回报为13.54%。目前还管理着20只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏扬北证50成份指数A(018114),季度净值涨幅为11.61%。

对本季度基金运作,基金经理的观点如下:2025年2季度,全球经济呈现出较强的韧性。美国经济在2季度总体保持平稳,失业率保持在低位,通胀温和回落,政府推动财政重新扩张,美国服务业市场需求旺盛,美国AI应用快速发展对基础设施投资和企业营收形成带动。特朗普政府的贸易政策给各国政府和市场主体带来了巨大的预期波动,对美国经济短期存在刺激需求提前释放的效应,但在豁免期结束后若实际税率提升将具有紧缩效应。关税政策有可能会对冲部分财政赤字,但难以完全对冲,欧洲多国预计将增加国防开支,或形成西方发达经济体进入财政扩张的共振格局。高利率环境对美国消费和投资的抑制效应在逐步显现,美国财政扩张也将面临市场利率约束。美联储在2季度维持政策利率不变,6月点阵图显示美联储年内降息预期为50BP。2025年2季度,我国国民经济运行稳中有进,工业增长较快,投资增速放缓,消费增长加快,出口增速高位回落。政策积极扩大内需,坚持推动科技创新和防范化解风险。生产方面,5月全国规模以上工业增加值同比增长5.8%,6月末公布的6月份制造业PMI指数、非制造业PMI分别为49.7%、50.5%,均比上月上升0.2个百分点。制造业景气水平继续改善,非制造业总体保持扩张,企业生产经营活动总体扩张有所加快,分项指标普遍环比改善但弱于季节性。内需方面,1-5月全国固定资产投资增长3.7%。其中,房地产投资持续低迷,新建商品房销售额持续走弱,二手房成交在1季度短暂“小阳春”之后也旋即降温,量价均呈现下行;制造业企业扩大投资的意愿有所回落。消费表现亮眼,5月消费品零售总额同比增长6.4%,为截至报告期的年内最高水平,以旧换新政策对稳住耐用品、电子产品等品类的需求立竿见影。居民出行意愿和服务类消费的活跃度较高,服务消费成为扩大内需和吸纳就业的重要力量。外需方面,出口商品实物量的增长仍有韧性,与此同时出口价格压力面临下行压力,月度贸易顺差保持在千亿美元左右的高位。2025年2季度,全球股市经历V型走势,在4月上旬深度调整之后出现快速反弹,部分指数后续创年内新高,新兴市场和美国科技股尤为强劲。其中,MSCI新兴市场指数上涨11.02%,纳斯达克指数上涨17.75%,标普500指数上涨10.57%;港股方面,恒生指数上涨4.12%。A股市场整体较港股、美股波动幅度更小,万得全A上涨3.86%,上证指数上涨3.26%。市场风格方面,小盘股占优,代表中小盘风格的中证1000指数上涨2.08%,而上证50指数上涨1.74%,沪深300上涨1.25%。行业方面,银行、通信、军工、非银等板块表现领先。2025年2季度,红利资产相对全市场的超额收益呈现“先上后下”的走势。4月初,在特朗普“对等关税”超预期影响下,市场风险偏好大幅收缩,红利板块短期内相对全市场的超额显著。关税政策宣布后,多部门迅速发声坚决维护资本市场平稳运行,市场彰显韧性,随后关税政策在中美双方多次谈判下迎来缓和,市场逐渐收复了4月7日的跌幅,期间红利板块超额走低。5月中旬至6月中下旬,市场维持横盘震荡格局,期间中东地缘政治对市场造成扰动,但由于市场流动性充裕,题材概念股活跃,在此背景下,红利板块超额未有明显上行。6月末地缘政治冲突缓和,市场风险偏好回暖,成长板块明显占优,红利板块超额发生回撤。未来,我们仍然看好国企红利指数的长期配置价值,该指数的波动小于绝大多数指数产品及偏股混合基金,既契合保险、理财子等机构长期资金的配置需求,也是居民储蓄资金分散化投资的较好选项。截至2季度末,国企红利指数以整体法计算的市盈率、市净率分别仅在8.7、0.9附近,估值水平仍偏低,股息率约5.4%,仍然具备较高的投资价值。国企红利指数的权重行业分别为银行、交通运输与煤炭,从权重行业角度,中期维度下我们同样看好国企红利指数。银行板块方面,公募基金高质量发展政策强化业绩比较基准的约束作用,目前公募基金低配较多的银行、非银等板块,有望持续迎来资金流入。交通运输板块方面,民航出行需求复苏,低油价环境进一步强化行业盈利弹性;无人物流车作为快递行业降本增效的关键技术,目前各企业正积极推进无人车布局,科技降本有望重塑竞争格局,快递板块未来有望实现盈利修复。由于国企红利指数的长期收益较为稳定,投资者可逢调整布局或以定投方式投资,这样可以更好地平滑波动。操作方面,本基金本报告期内严格按照基金合同要求跟踪指数,并做好日常申购赎回的PCF管理和现金替代补券。

以上内容为本站据公开信息整理E策略平台,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

倍悦网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯